Особенности заполнения данных в реквизитах уведомлений об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховым взносам (КНД 1110355) в части страховых взносов и налога на доходы физических лиц.

Форма уведомления утверждена приказом ФНС России от 02.11.2022 г. № ЕД-7-8/1047@ «Об утверждении формы, порядка заполнения и формата предоставления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в электронной форме».

Уведомления направляются в налоговый орган по месту постановки на учет плательщика, крупнейшего налогоплательщика по телекоммуникационным каналам связи, через личный кабинет налогоплательщика, а также на бумаге.

Уведомление содержит данные по плательщику в целом, а именно:

- по всем обособленным подразделениям (филиалам) плательщика в разрезе КПП;

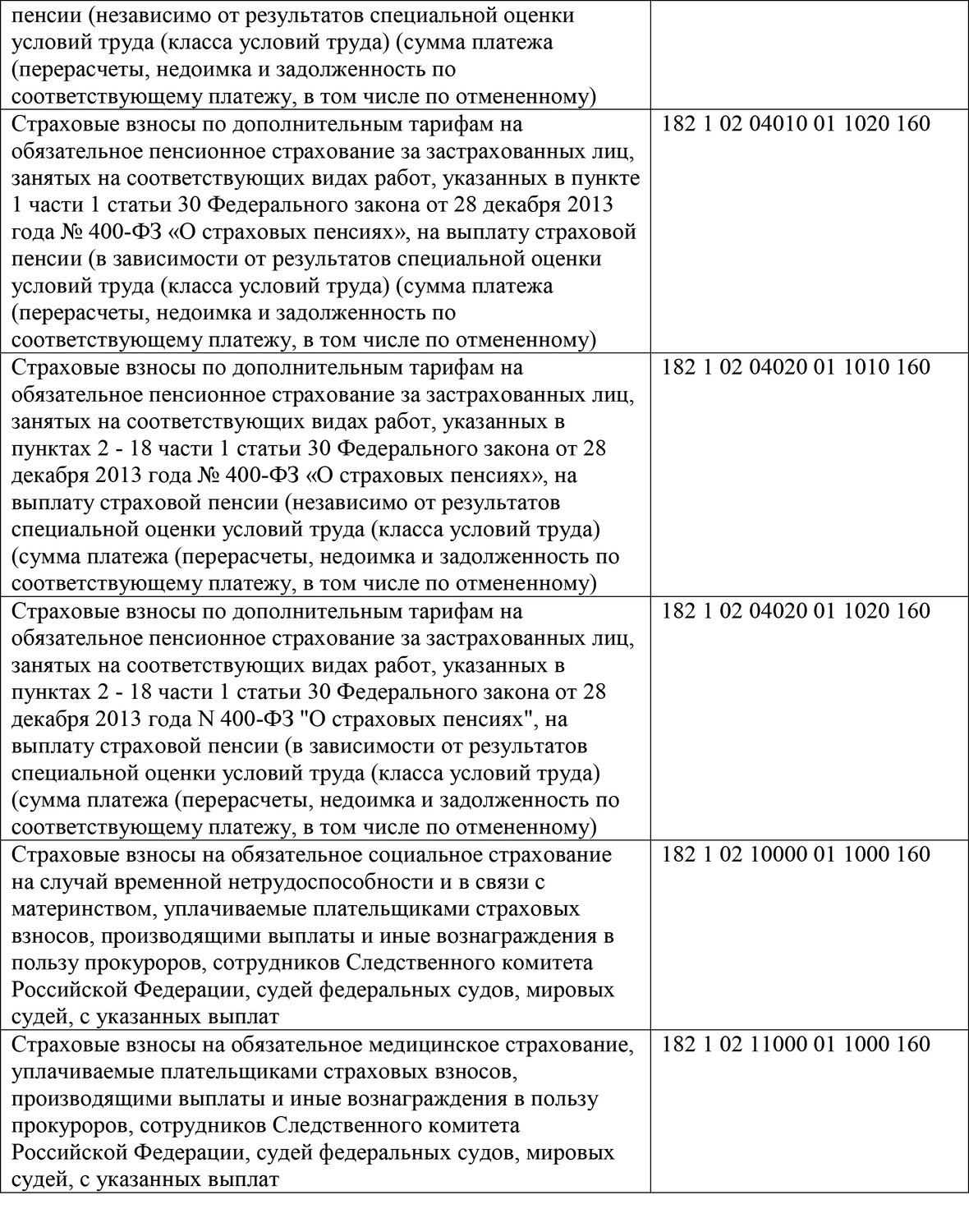

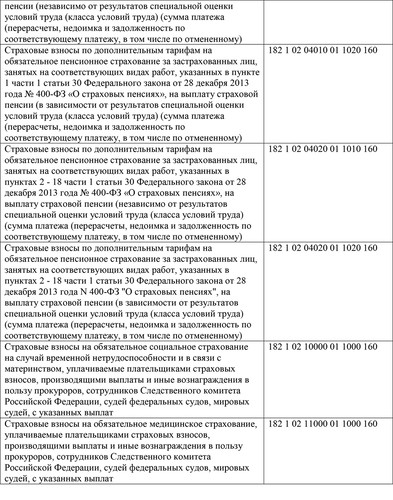

- Код бюджетной классификации (КБК) обязанностей по страховым взносам и налогу на доходы физических лиц, подлежащих уплате;

- код территории муниципального образования бюджетополучателя (ОКТМО);

- сумму обязательства;

- отчетный (налоговый) период, месяц (квартал);

- отчетный год.

Обращаем особое внимание, что для учета страховых взносов, исчисленных в соответствии со статьей 428 Налогового кодекса по дополнительным тарифам на обязательное пенсионное страхование, а также исчисленных в соответствии со статьей 429 Налогового кодекса по тарифам страховых взносов для отдельных категорий плательщиков на дополнительное социальное обеспечение, в уведомлении необходимо указывать соответствующий КБК.

В случае, если плательщик страховых взносов и налога на доходы физических лиц ошибся в реквизитах при представлении уведомления, то следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности, по которой допущена ошибка:

1. Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов», то следует представить уведомление с теми же реквизитами обязанности, но с указанием верной суммы исчисленных страховых взносов (налога на доходы физических лиц);

2. Если ошибка допущена в иных реквизитах обязанности, то необходимо представить уведомление с указанием двух обязанностей:

- повторить ошибочные реквизиты обязанности, а в поле «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» проставить «0»,

- указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов и налога на доходы физических лиц.

Например, если плательщик ошибся в поле «ОКТМО», то представляет уведомление, в котором указывает две обязанности: с неверным ОКТМО указывает в поле «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» «0», в обязанности с верным ОКТМО указывает сумму страховых взносов (налога на доходы физических лиц), подлежащую уплате.

Отмечаем, что если плательщик уже ранее представил расчет по страховым взносам (налогу на доходы физических лиц), то уведомление за тот же отчетный (расчетный) период представлять не требуется.

Уведомление представляют только плательщики, имеющие актуальную постановку на учет. В случае снятия плательщика с налогового учета уведомление не представляется.

В случае несвоевременного представления уведомления, уплаченные денежные средства не будут своевременно распределены в бюджет государственных внебюджетных фондов, что приведет к начислению пени.

На интернет сайте ФНС России https://www.nalog.gov.ru/rn77/taxation/debt/ размещена «Памятка по порядку представления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов с 01.01.2023» (ссылка на размещение).

|

|

|